2025年9月1日财政部、金融监管总局、国家知识产权局、国家版权局联合发布了关于进一步规范知识产权资产评估若干问题的通知(财资〔2025〕128号),这个文件看似与财税无关,实则影响深远,该政策核心是“规范知识产权资产评估执业行为”,那为什么会有这个政策呢?先看个案例,最高检在2025年1月3日公布的典型案例:

资产评估师吴某辉提供虚假证明文件,对商标使用权等出具无形资产价值评估报告,王某麟以上述内容不实的评估报告为依据,向赛某公司虚假出资66亿余元,吴某辉以预先设定的价值作为评估结论,被人民法院认定吴某辉犯提供虚假证明文件罪,判处有期徒刑八年,并处罚金二十五万元。

从案例可以看出,监察部门已经开始逐步关注资产评估市场,这个案例是导向性的,很具有指导意义。

基于政府的关注,另外促使128号文出台的,还有一个重要法规, 即新公司法中关于实缴出资期限的规定,我们来看一下公司法关于实缴出资的规定:

对于2024年7月1日及以后新设立企业,公司法要求全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起5年内缴足;

对于2024年7月1日前成立的企业,公司法施行前设立的有限责任公司自2027年7月1日起剩余出资期限不足五年的,无需调整出资期限,实缴截止期限按照公司章程规定执行;剩余出资期限超过五年的,应当在过渡期内将剩余出资期限调整至五年内,调整后最后的实缴出资期限截止到2032年6月30日。

实缴出资有期限后,部分企业出于商业目的未做减资的情况下,把目标转向了非货币出资,根据公司法第四十八条的规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资。

这里非货币出资中从属性来看,就知识产权最捉摸不定,当一个知识产权或者专利未体现价值时可能一文不值,当市场风向转变时也可能千金难求,再加上资产评估市场的混乱,给了一些有心人、中介机构可乘之机,日前小编就遇到一家中介推销专利的,忽悠着企业老板花了3万买了评估价值2000多万的专利,会计不敢入账啊。

现在128号文做出了明确的规定:

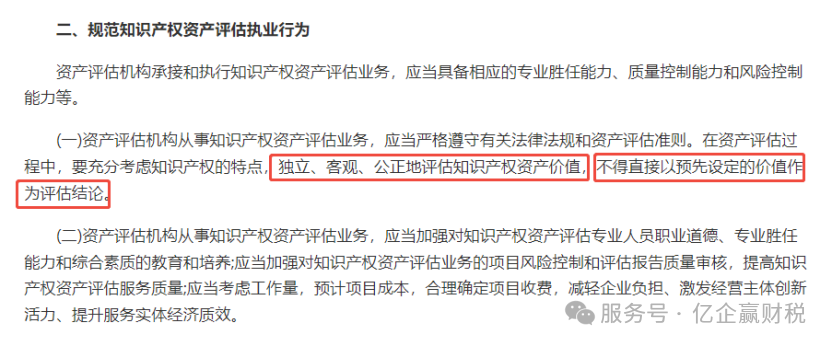

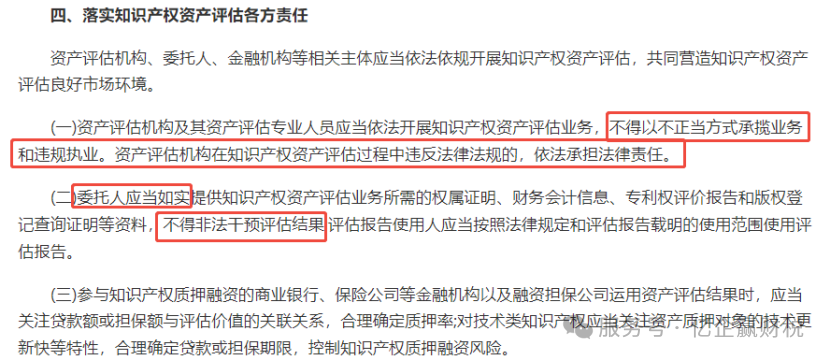

有两点比较关键,一是明确要求评估机构独立、客观独立、客观、公正地评估知识产权资产价值,不得直接以预先设定的价值作为评估结论,二是要求委托人不得非法干预评估结果。

所以风向上,国家已经开始整治专利、知识产权等无形资产虚假出资了。

如无形资产评估值过高、虚假出资,股东和企业均面临较大风险:

股东个人需要缴纳的个税变多,个人以专利等知识产权出资入股,视为非货币性资产对外投资,个税上按“财产转让所得”项目计税,适用20%的税率。若以3万元购得评估值2000万元的实用新型专利,那么1997万元的差额将需缴纳399.4万元个人所得税,虽可以申请纳税递延,但这个税迟早都是要交的。

对企业而言,专利、知识产权按照评估价值入账无形资产,后续就需要按月摊销,摊销金额较大,一是影响企业的报表利润,二是有偷税漏税的嫌疑,企业扣着也心虚。

另外部分地区工商对于专利、知识产权等无形资产出资时限制出资比例的,个别地区限制不超过30%。

国家已经出手了,所以专利、知识产权出资的一定要谨慎,不要耍小聪明吃大亏。

会员登录

会员登录 会员注册

会员注册