近期,根据税收监管中的线索,上海市税务局第四稽查局经税收大数据进一步分析,发现邓伦涉嫌偷逃税款,依法对其开展了全面深入的税务检查。

经查,邓伦在2019年至2020年期间,通过虚构业务转换收入性质进行虚假申报,偷逃个人所得税4765.82万元,其他少缴个人所得税1399.32万元。

在税务检查过程中,邓伦能够积极配合检查并主动补缴税款4455.03万元,同时主动报告税务机关尚未掌握的涉税违法行为。

综合考虑上述情况,上海市税务局第四稽查局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,按照《上海市税务行政处罚裁量基准》,对邓伦追缴税款、加收滞纳金并处罚款,共计1.06亿元。其中,对其虚构业务转换收入性质虚假申报偷税但主动自查补缴的4455.03万元,处0.5倍罚款计2227.52万元;对其虚构业务转换收入性质虚假申报偷税但未主动自查补缴的310.79万元,处4倍罚款计1243.16万元。

上海市税务局第四稽查局有关负责人表示,税务部门将持续加强对文娱领域从业人员的税收监管,并对协助偷逃税款的相关经纪公司及经纪人、中介机构等进行联动检查,依法严肃查处涉税违法行为,不断提升文娱领域从业人员及企业的税法遵从度,进一步营造法治公平的税收环境。

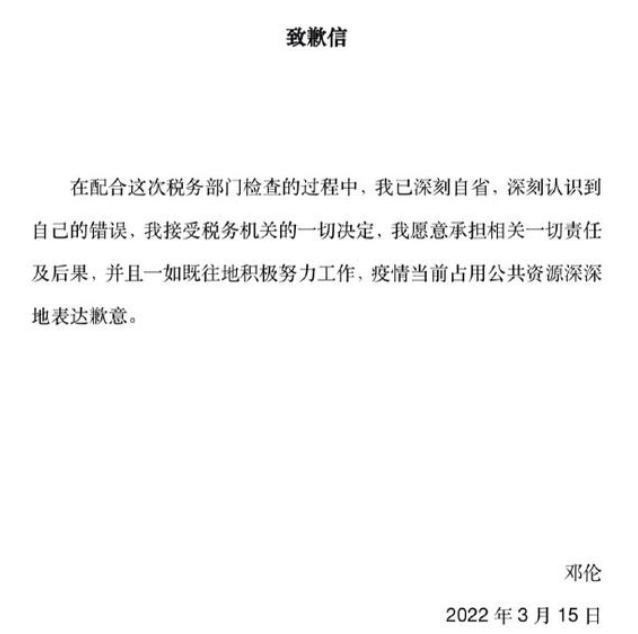

邓伦发文致歉:

在配合这次税务部门检查的过程中,我已深刻自省,深刻认识到自己的错误,我接受税务机关的一切决定,我愿意承担相关一切责任及后果,并且一如既往地积极努力工作,疫情当前占用公共资源深深地表达歉意。

《中华人民共和国税收征收管理法》第六十三条第一款规定,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

可见,偷逃税的罚款的幅度是0.5倍到5倍,这个区间幅度非常大。

薇娅偷逃税7.03亿,罚款5.44亿,据悉,薇娅配合调查主动补缴税款,占查实偷逃税款的78%,所以大部分偷逃的税款是处于1倍的罚款。

如果薇娅方不配合调查偷逃税可能会处以4倍罚款,则大约是28亿罚款,会多交罚款近23亿!

而邓伦也是一样,对于主动自查补缴的4455.03万元,处0.5倍罚款计2227.52万元;对其虚构业务转换收入性质虚假申报偷税但未主动自查补缴的310.79万元,处4倍罚款计1243.16万元。

所以,积极主动配合税务检查是非常重要的。

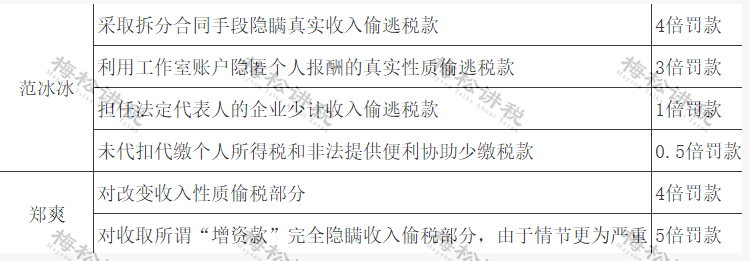

对之前范冰冰、郑爽的处罚也是一样,税务机关考虑主观故意、不同的违法行为、情节严重等分别处于0.5倍-5倍罚款。

其实,为深化文娱领域税收秩序,去年9月中旬国家税务总局办公厅发布了《加强文娱领域从业人员税收管理》的通知,要求进一步加强文娱领域从业人员税收管理。《通知》直指明星艺人、网络主播涉及税收的三大核心问题,可谓精准出击、各个击破,给文娱行业的税务问题指出一条明路。其中,最重要的一条,就是——从核定征收改为查账征收。《通知》规定,对明星艺人、网络主播成立的个人工作室和企业,要辅导其依法依规建账建制,并采用查账征收方式,申报纳税。

此前,文娱行业的明星艺人、网络主播纳税,主要有两种方式,一是核定征收,二是查账征收。核定征收主要是指,因纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因,导致难以确定纳税人应纳税额时,由税务机关采用合理的方法依法核定应纳税额的一种征收方式。核定征收在个人所得税上应用较广泛。个税的核定征收方式有三种,分别是定期定额征收、核定应税所得率征收以及其他合理的方式。

另一方面,核定征收和查账征收应税额计算方法差异较大,其中,查账征收企业应税所得=收入-成本-费用-税金-损失;而核定征收企业应税所得=收入总额✖应税所得率。目前工资薪金、劳动报酬等个税最高边际税率为45%,收入动辄百万、千万甚至过亿元的明星、网红,很容易适用最高45%税率。为了规避过高的个税,明星等通过设立工作室,多数以个人独资企业、合伙企业、个体工商户等形式,适用最高35%个税税率,这相比45%税率有明显降低。目前在征管上,有些地方对明星工作室多采用核定征收,按照毛收入给予一个很低的税率,实际税负很低。比如一位明星工作室一年收入1亿元,如果采取核定征收的话,按照应税利润10%算,实际应纳税所得额为1000万元,按照5%至35%个税超额税率计算,实际缴税大概在340多万元,因此实际个税税负只有3.4%左右。明星这么高的收入缴纳这点个税显然有失公平。查账征收,其实就是根据明星工作室实际收入和费用等情况来据实征税。相比于核定征收,查账征收后企业税负肯定会明显提高,也更加公平。不少明星愿意成立工作室,正是可以将个人或家庭等消费都算到企业中,甚至虚开发票,从而降低税负。而如果明星交工薪、劳务报酬个税,除了固有的扣除,无法有前述操作空间。因此对查账征收的明星工作室也要严格监管,警惕虚开发票等风险。网络主播个人收入需按劳务报酬缴纳个税,新个税法又将劳务报酬、工资薪金、稿酬所得及特许权使用费所得这四项合并纳税,统称综合所得,适用综合所得税率表3%-45%。

如果按主播们的收入水平,应该按45%纳税。

但,如果主播在税收洼地注册个人独资企业(比如新疆霍尔果斯、江西萍乡、上海崇明、重庆黔江、湖北通山、宁波梅山、天津武清等),在这些税收洼地,个人独资企业的税收可以采用核定征收的方式,而核定征收率普遍较低。

什么是税收洼地?

这一操作被很多所谓的税务筹划机构宣传为“合理避税”,在薇娅丈夫董海峰的致歉信,也可以看到“税务筹划”“合理避税”等关键。

那么,这些税务筹划提到的“避税手段”都有那么靠谱吗?

税收洼地其实是在特定行政区域内,政府为了吸引企业入驻,促进本地经济发展而实施的优惠政策,如果企业业务真实、且有实质商业合理目的需要是没有问题的,但如果注册空壳公司,并虚构交易将名下其他公司的业务转入当地空壳公司进行“避税”,就存在恶意偷逃税的嫌疑了。

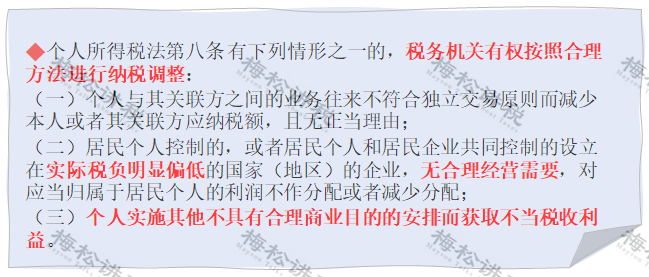

事实上,新个人所得税法中就已新增了“反避税条款”: 没有合理的经营需要,不具有合理商业目的,只是为了获取不当的税收利益,其他的理由都找不到,税务机关就有权利进行纳税调整。

且今年3月份国家就提出,严查“税收洼地”避税。

所以,薇娅被查,个独企业还能会用吗?当然能用,但像薇娅那样不行。如果个人注册个人独资性质的企业,适用当地个独企业政策,老老实实纳税是没有问题的~

以上没有实质业务往来,涉嫌虚开发票,不仅会面临罚款和滞纳金,甚至还会面临刑事处罚。A、B公司之间的关联交易缺乏商业目的,属于有意偷逃税款,不仅面临被纳税调整的风险,还会有高额罚款及滞纳金。甲为A公司员工,则甲成立的B给A开具发票涉嫌虚开发票,如果甲和A公司解除了劳动合同,只有服务协议,那么甲实质上作为劳动者的权益将无法保障,存在风险。 二、对于 “税收洼地”企业,税局主要从以下12个方面稽查2、是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收;3、是否对设立分支机构的汇总纳税企业实行核定征收;5、对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责;8、 利用签订“阴阳合同”的方式隐瞒收入或虚列成本。9、关联交易存在价格上的不公允,也将成为税务稽查的重点对象。2、要衡量地方政策与税收征管是否有冲突,衡量政策的可持续性。例如,核定征收的管理趋向于严格 3、要考虑核定征收导致一些优惠政策不能够享受的影响 例如,研发费用加计扣除需要满足费用核算清晰才能享受。 4、通常税收地方留成返还的前提是缴纳的税款要达到一定的标准,需结合自身情况考虑是否能够达标 5、注重当地的财政收入情况、政府营商环境。严格的征收管理可能更有利于企业长远的发展。 最后提醒一句,选择“税收洼地”注册的企业首先要做真实交易,其次最好要在专业人士的指导下操作,不要尽搞些掩耳盗铃的事~~~

会员登录

会员登录 会员注册

会员注册